オンライン相談実施中

お気軽にお問合せください

お気軽に相談予約ください

受付時間:9時~18時(年中無休)

0120-092-878

よくわかる相続の基礎知識

相続についてのお役立ち情報です。どうぞご参考になさってください。

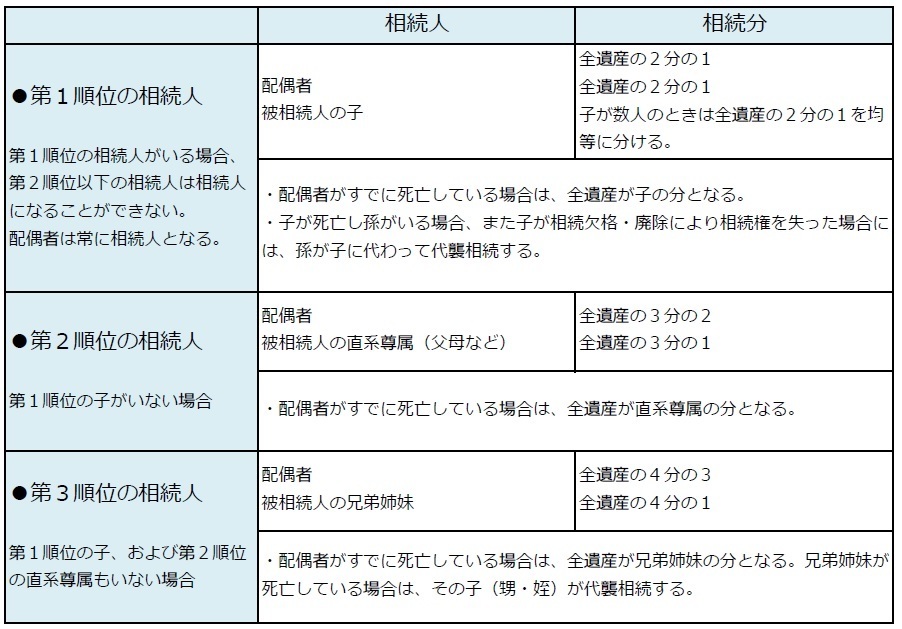

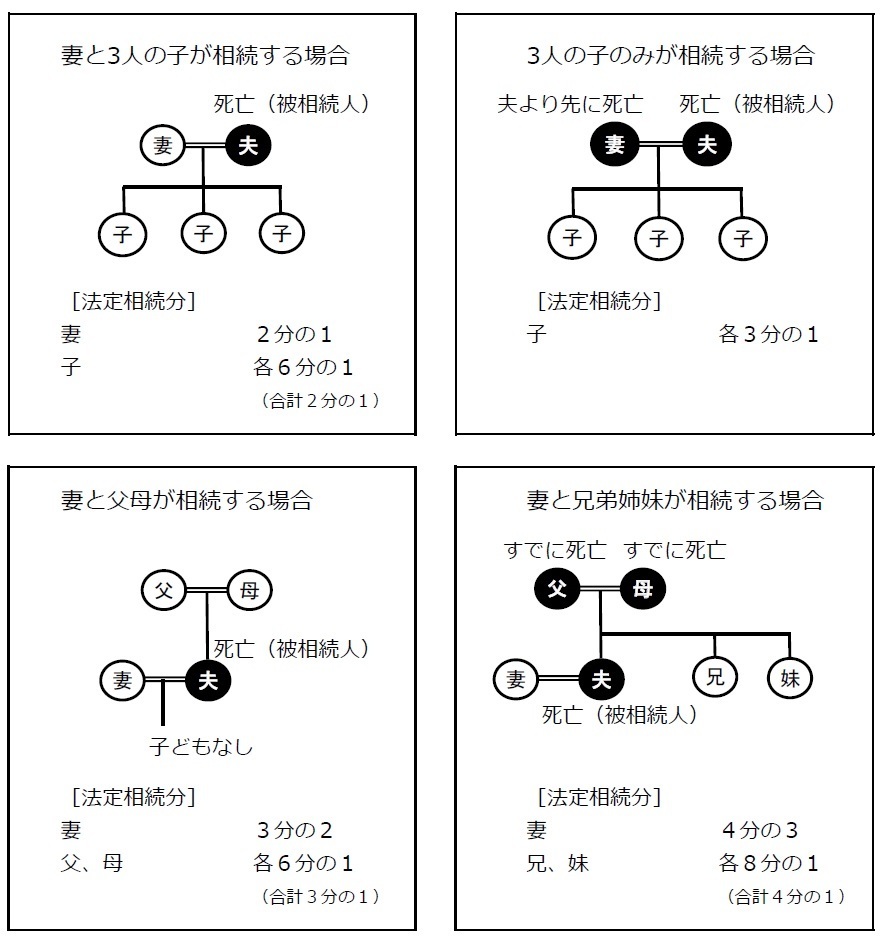

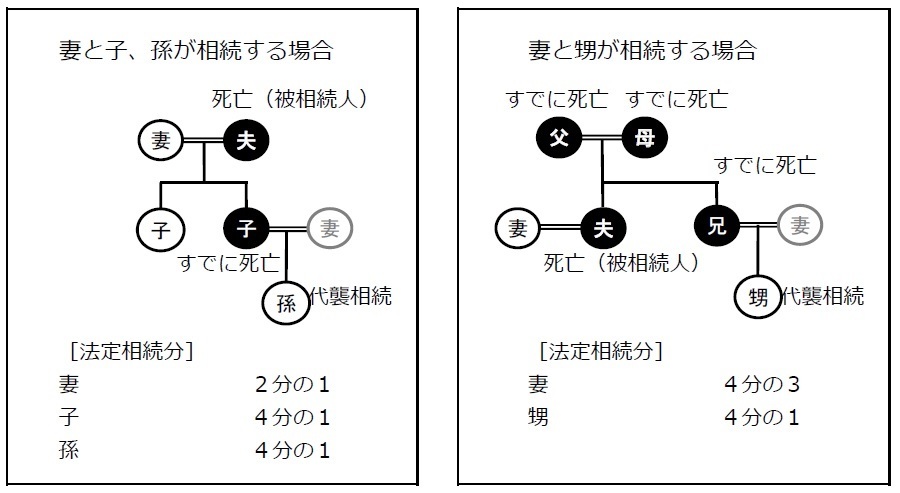

相続人と法定相続分

相続が開始された場合、まず誰が相続人になるかが問題となる。この相続人の範囲については、民法で規定されている。また、各相続人がどれだけ財産を相続できるかも規定されている(法定相続分)が、遺言や遺産分割協議で合意できれば、これに優先する。

具体例

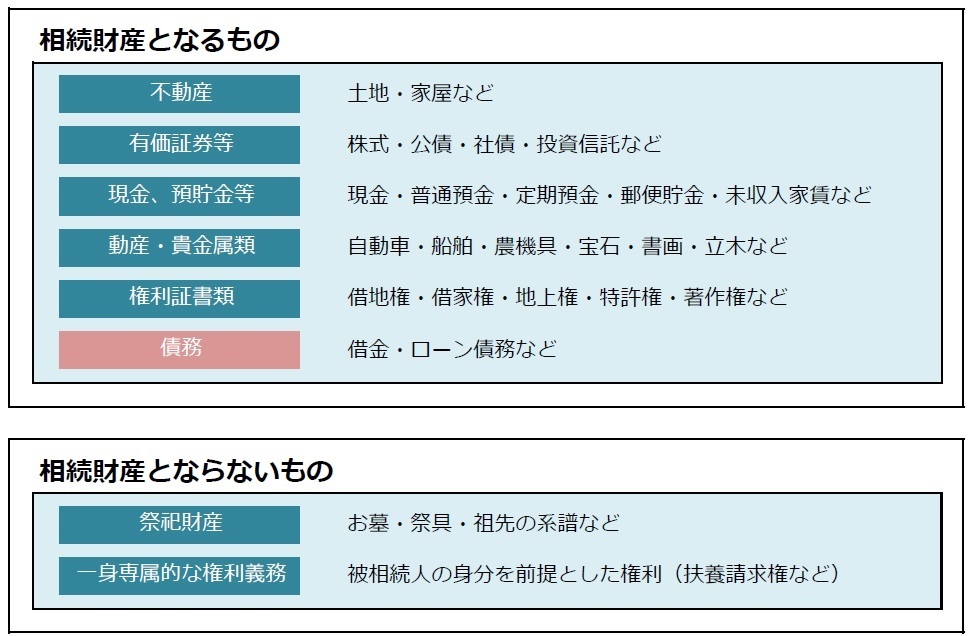

相続財産

相続財産について法律上、具体的な定めはなく、一般的に、被相続人の残した財産のすべてであるが、金銭に見積もることができる経済的価値のあるすべてのものと解されている。

生命保険金

生命保険金は、一般的に相続財産ではなく、その受取人の固有財産であると考えられている。したがって、預貯金のように遺産分割協議が確定するまで、金融機関で凍結されるということはありません。

ゴルフ会員権

ゴルフクラブの運営形態による違いはありますが、わが国でもっとも一般的である預託金会員制ゴルフクラブの場合、会員権から生ずる預託金返還請求権や未払い年会費債務等、契約上の地位とされるものは相続されますが、ゴルフクラブの会員たる資格が相続の対象となるかは、クラブの会則・規則の内容により異なります。

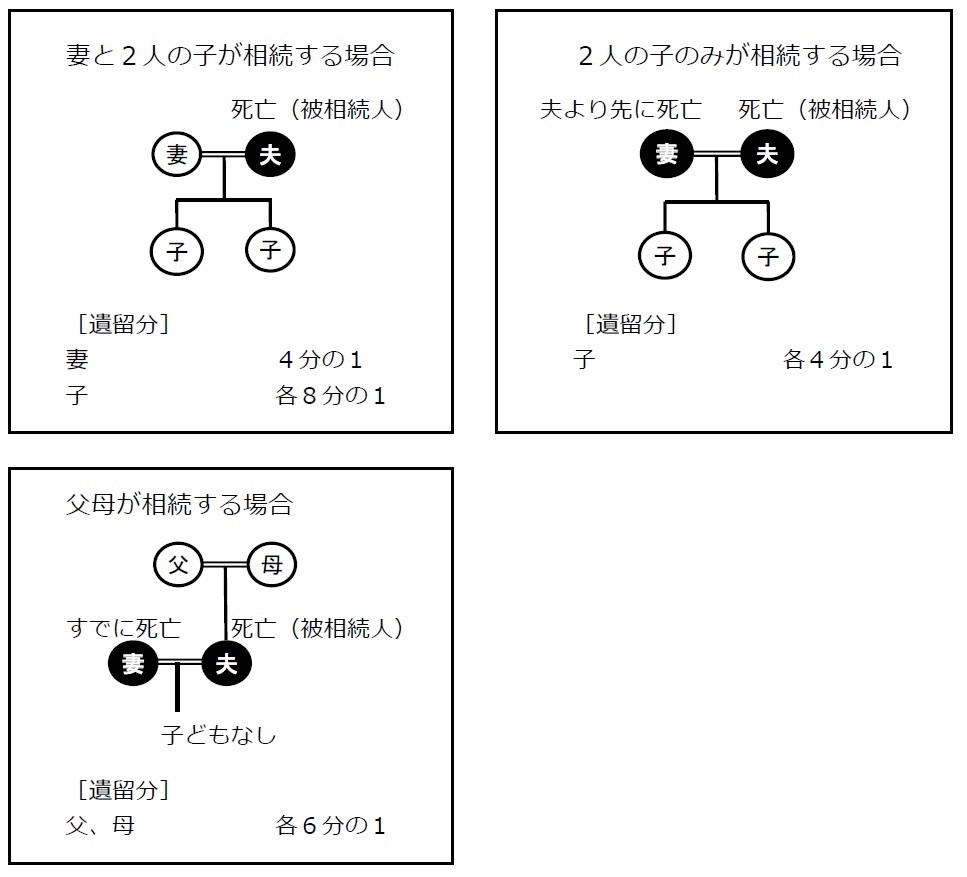

遺留分

遺留分とは、相続人が相続に際して法律上取得することを保障されている相続財産の一定割合のことであり、被相続人の遺言等により遺留分を侵害された相続人は、相続人等に遺留分侵害額に相当する金銭の支払いを請求することができます。(遺留分侵害額請求権)

相続人全体の遺留分の割合は誰が相続人になるかによって異なります。各相続人の遺留分の割合は、直系尊属(父母等)だけが相続人であるときは、遺産の3分の1、その他のときは2分の1となります。

遺留分の割合

遺留分を有する人は、相続人のうちの直系卑属、直系尊属および配偶者であり、兄弟姉妹には遺留分はありません。また、代襲相続人も遺留分権利者となります。

遺留分侵害額請求権は、相続の開始と減殺すべき遺贈または贈与があったことを知った時から1年間行使しないと時効で消滅します。また、相続の開始などを知らないときでも10年間経過すると消滅します。

遺留分算出の対象となる財産

「死亡時の相続財産」

+「相続人への特別の贈与※」

+「相続人以外への相続開始前の1年以内の贈与」

+「遺留分権利者に損害を与えることを知って行った贈与」

-「負担付贈与の負担分」

-「債務の全額」

※相続開始前10年間の、婚姻もしくは養子縁組のためまたは生計の資本として受けた贈与

遺留分侵害額請求の方法

遺留分侵害額請求は、遺留分を侵害した遺贈や贈与を受けた相続人等に対し、その旨の意思表示を行う。たとえ、遺言執行者がいた場合でも遺言執行者に対して行なうものではない。実務では、内容証明郵便で意思表示を行うことが一般的である。

ただし、遺言執行者に対しても、その意思表示の内容と、そのような表示行為をしたことを、これも内容証明郵便で通知しておくことは効果がある。

金銭支払請求権の消滅時効

遺留分侵害額請求権を行使する旨の意思表示により具体的な金銭支払請求権が発生する。

これには、まず「権利を行使することができることを知った時から5年」という時効があるので注意が必要です。

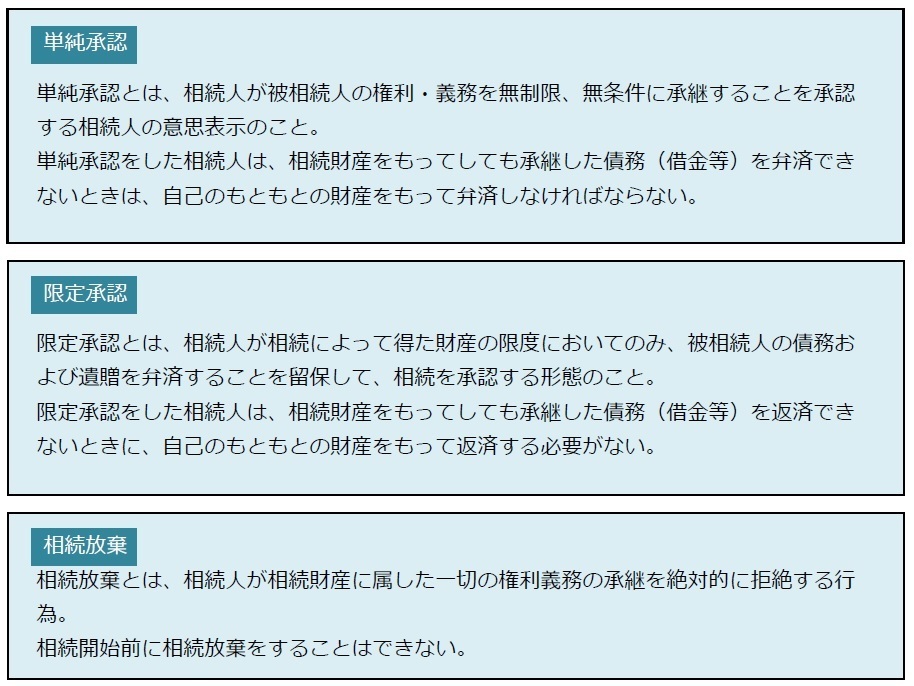

相続の種類 ~3つの選択肢~

相続が発生すると、相続人には単純承認、限定承認、相続放棄の3つの選択肢が与えられます。

このうち限定承認と相続放棄は、相続の開始があったことを知った日から3ヶ月以内に家庭裁判所へ申述する必要があります。

相続の開始を知った日から3ヶ月以内に、限定承認や相続放棄の手続きを行わなければ、自動的に単純承認したこととみなされますが、次のような場合も単純承認とみなされます。

●相続人が、相続財産の全部または一部を処分したとき。

●相続人が限定承認または相続放棄した後でも、①相続財産の全部もしくは一部の隠蔽、 ②消費、③悪意でこれを財産目録中に記載しなかったとき。

欠格

相続人の欠格とは、欠格事由に該当する行為を行った相続人について、被相続人との関係でその相続権を当然に剥奪する制度。

相続人の欠格の対象者は、被相続人との関係におけるすべての相続人。

■欠格事由

●故意に被相続人または相続について先順位もしくは同順位にある人を死亡させ、または死亡させようとしたために、刑に処せられた人

●被相続人が殺害されたことを知って、これを告発せず、または告訴しなかった人。ただし、その人に是非の弁別がないとき、または殺害者が自己の配偶者もしくは直系血族であったときを除く。

●詐欺または脅迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、または、これを変更することを妨げた人。

●詐欺または脅迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、またはこれを変更させた人。

●相続に関する被相続人の遺言書を偽造し、変造し、破棄し、または隠蔽した人。

廃除

推定相続人の廃除とは、遺留分を有する推定相続人に、被相続人に対する虐待など一定の事由があるため、その推定相続人に相続させたくない場合に、被相続人は、その意思に基づき、家庭裁判所に請求して推定相続人の相続権を失わさせる制度。

推定相続人の廃除の対象者は、遺留分を有する推定相続人であり、遺留分を有しない兄弟姉妹や遺留分を放棄した相続人を対象とすることはできない。

■廃除事由

●被相続人に対する虐待があったこと

●被相続人に対する重大な侮辱があったこと

●推定相続人にその他の著しい非行があったこと

推定相続人の行為がこれらの事由に当たるかどうかは、個々の事案ごとに諸般の事情を考慮 して判断される。

代襲相続

代襲相続とは、もともと相続人となるべきだった者(推定相続人)が、被相続人が死亡する以前にすでに死亡していたなどの理由によって、その子ども等が相続人になることをいう。

例えば、父が亡くなったとき、本来相続人になるはずの子がすでに亡くなっている場合、孫が子に代わって相続人になります。(下の左例)

また孫がもしすでに亡くなっている場合には、再代襲され、曾孫が代襲相続人になりますが、甥・姪の場合には、再代襲はされません。

■代襲相続の原因

推定相続人が、以下のいずれかに該当する場合、代襲相続が発生します。

●相続開始以前に死亡していること

●相続欠格事由に該当していること

●推定相続人の廃除が確定していること

なお、相続放棄は代襲相続の発生要因とはなりません。

寄与分

寄与分とは、被相続人の財産の維持または増加に特別の寄与をした相続人に対し、遺産分割に当たり、寄与に相当する額の財産を取得させることにより、共同相続人間の実質的な公平を図ろうという制度。

一般的に寄与が認められるケースは下記のとおりですが、相続人が生前に被相続人の介護をしたとしても、それは扶養義務の範囲内として通常は寄与分として認められることはありません。

■寄与分が認められる場合

- 被相続人の事業に関する労務の提供または財産上の給付

- 被相続人の療養看護その他の方法

寄与分は、相続人間の協議によって決めますが、協議が調わないときは、寄与者の請求により家庭裁判所が寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して定めます。

■寄与の類型・態様

①事業従事型

被相続人の事業に関して労務の提供をした場合。

特別の貢献、無償性、継続性、専従性が必要。

②財産出資型

被相続人や被相続人の事業へ財産上の給付をした場合。

特別の貢献、無償性が必要。

③療養看護型

被相続人の療養看護を行い、医療費や看護費用の支出を避けることにより、相続財産の維持に寄与した場合。

療養看護の必要性、特別の貢献、無償性、継続性、専従性が必要。

④扶養型

特定の相続人のみが被相続人を扶養し、被相続人の支出を減少させ、その財産の維持に寄与した場合。

扶養の必要性、特別の貢献、無償性、継続性が必要。

⑤財産管理型

被相続人の財産管理をし、被相続人が管理費用の支出を免れるなどにより被相続人の財産の維持に寄与した場合。

財産管理の必要性、特別の貢献、無償性、継続性が必要。

また、寄与分を主張できるのは、相続人に限られます。相続人の配偶者は寄与分を主張できませんが、見解が分かれています。

特別受益

特別受益とは、相続人が贈与や遺贈を受けた場合に、他の相続人との公平を期するため、これを相続分から差し引く制度。

共同相続人中に、被相続人から遺贈を受け、または婚姻、養子縁組のためもしくは生計の基本として生前に贈与を受けた人(特別受益者)があるときは、被相続人が相続開始の時に有していた財産の価額にその遺贈または生前贈与の価額を加えたものを相続財産とみなす。

これを基礎として民法の定めに従って算出された本来の相続分の中から、遺贈または生前の贈与の価額を控除した残額が、遺贈または生前贈与を受けた相続人の相続分となる。

特別の寄与料 請求権

例えば相続人の配偶者が被相続人の療養看護に努め、被相続人の財産の維持または増加に寄与した場合でも、寄与分は相続人のみに認められるため、寄与分を主張することができないという問題点に対し、平成30年7月の改正民法で設けられた制度。

相続の開始後、相続人に対し、特別の寄与に応じた額の金銭を請求することができる。

■特別寄与者の範囲

- 被相続人の親族

■特別寄与料の金額

当事者間の協議によって決めますが、協議が調わないときは、特別寄与者の請求により家庭裁判所が寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して定めます。

■請求の期限

特別寄与者が相続の開始および相続人を知った時から6ヶ月を経過したとき、または相続開始の時から1年を経過したときは請求できなくなります。

特別受益

特別受益とは、相続人が贈与や遺贈を受けた場合に、他の相続人との公平を期するため、これを相続分から差し引く制度。

共同相続人中に、被相続人から遺贈を受け、または婚姻、養子縁組のためもしくは生計の基本として生前に贈与を受けた人(特別受益者)があるときは、被相続人が相続開始の時に有していた財産の価額にその遺贈または生前贈与の価額を加えたものを相続財産とみなす。

これを基礎として民法の定めに従って算出された本来の相続分の中から、遺贈または生前の贈与の価額を控除した残額が、遺贈または生前贈与を受けた相続人の相続分となる。

相続についてよくある誤解

- 子供がいないから、夫が死んだ場合には妻がすべてを相続する

- 公正証書遺言は、公証役場で遺言執行してくれる

- 相続分がない相続をしておいて、相続放棄したつもりになる

誤った知識に基づいた判断や行動で後悔しないように、ぜひ専門家にご相談ください。

よくあるご質問

ここではよくあるご質問をご紹介します。

相続人がいないときの遺産はどうなるの?

特別縁故者がいれば特別縁故者へ、いない場合や残余財産は国庫に帰属します。

さらに詳しい話がお聞きになりたい場合には、どうぞお気軽に弊社までお問合せください。メールでのお問合せも受け付けております。

親子が事故で同時に亡くなったときはどのようになるの?

親子間には相続は発生しません。ただし、孫がいる場合には、孫が親(祖父母)の財産を相続します。

さらに詳しい話がお聞きになりたい場合には、どうぞお気軽に弊社までお問合せください。メールでのお問合せも受け付けております。

相続人に行方不明者がいる場合、どうすればいいの?

遺産分割協議はあくまでも相続人全員の同意が必要ですので、そのままでは遺産分割協議ができません。ケースに応じて2つの対応があります。

家庭裁判所に「失踪宣告」の申立てをするか、「財産管理人」の選任をしてもらうかです。

さらに詳しい話がお聞きになりたい場合には、どうぞお気軽に弊社までお問合せください。メールでのお問合せも受け付けております。

失踪宣告/不在者財産管理人選任の申立

失踪には、音信不通で生きているか死んでいるかわからない状況が7年以上続いた場合(普通失踪)や、自然災害や事故などで遺体が発見されない状況が1年以上続いた場合(特別失踪)があります。この場合には家庭裁判所に「失踪宣告」の申立てを行ないます。この失踪宣告が認められると、法律上は死亡したものとみなされます。

また、普通失踪の状況が7年未満の場合には、生きているものとみなされますので、家庭裁判所に不在者の財産管理人を選任してもらい、さらにこの財産管理人が「不在者財産管理人の権限外行為許可」の手続きを経て、代理人として遺産分割協議に参加します。

サービス紹介 ~相続~

ご相談の予約はこちら

お気軽にお電話ください

ご相談の予約はこちら

ごあいさつ

海外にお住まいの方へ

遺言・相続ゆずりは相談室

遺言・相続ゆずりは相談室への略図です。駐車場もございます。